全国咨询热线:

全国咨询热线:

热门关键词: 产品中心

联系我们

CONTACT US

电 话:15890081212

邮 箱:756063185@qq.com

地 址:河南省郑州市高新技术产业开发区

传统矿产资源税费征收的主要漏洞及成因分析

一、法律适用性与制度设计缺陷

1、法律解释空间大

矿产资源税费征收涉及《税收征收管理法》《矿产资源法》等多部法规,但不同法规对税种性质、征收范围等界定存在交叉或模糊,导致执行时易产生争议。例如,资源税作为特定税种与一般税收法规的衔接不足,企业可能利用法律灰色地带规避责任。

2、政策调整滞后性

资源税税率、税基等需根据市场变化动态调整,但现行制度对价格波动(如矿产品价格周期性变化)缺乏灵活应对机制,造成税负与实际收益脱节。

二、税源监控与征收实操难题

1、数据真实性难以保障

矿产开采涉及复杂产业链,部分企业通过伪造产量记录、隐瞒销售收入等手段逃避税款。例如,福州某企业被举报通过虚报产量偷逃税费达千万元级。

2、零散税源监管薄弱

小规模、不定期开采行为(如临时采矿点)因缺乏固定经营场所和规范票据,税务机关难以实时监控,导致漏征现象普遍。例如,陇南市通过环保督察发现大量零散开采乱象。

3、技术手段应用不足

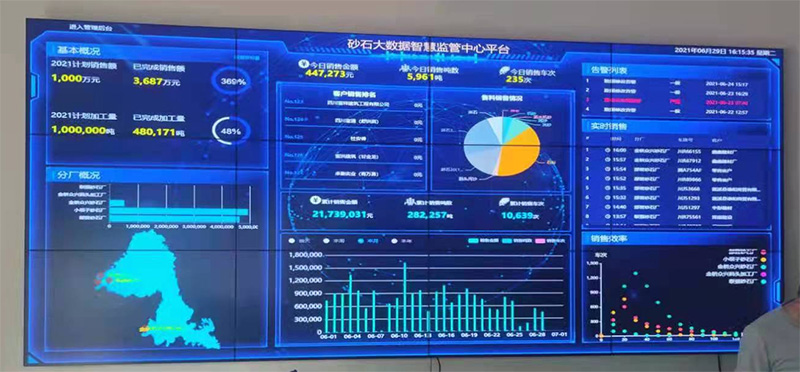

传统人工核查依赖度高,未能有效整合物联网、大数据等技术实现全流程自动化监控,导致税源信息滞后或失真。

三、计税方式与征收范围缺陷

1、计税依据不合理

从量计征弊端:部分矿产品仍采用固定税额计征(如砂石、黏土),变相鼓励企业超量开采,加剧资源浪费。

从价计征局限:价格波动时税收稳定性不足,且对低品位矿石未设置差异化税率,未能体现资源稀缺性。

2、征收范围过窄

现行资源税仅覆盖矿产、土地等有限资源,未将水资源(试点范围小)、可再生资源等纳入,导致资源消耗与税收贡献不匹配。

四、部门协作与利益分配矛盾

1、跨部门信息共享不足

税务机关与自然资源、环保等部门数据未完全打通,难以通过用电量、开采许可等辅助信息交叉验证企业申报数据真实性。

2、税费分配机制失衡

矿产资源补偿费、探矿权使用费等收入分配偏向中央或大型企业,地方政府缺乏激励加强监管,甚至存在地方保护主义干扰执法。

五、典型案例与后果

偷逃税款:福州某企业8年未缴资源税及补偿费,涉及千万吨矿石,暴露监管盲区。

零散开采漏征:陇南市通过环保督察发现矿山企业通过“游击式”开采逃避税费。

计税方式缺陷:从量计征砂石资源税导致企业超采现象普遍,资源浪费率上升

六、改进方向(基于现行问题)

技术赋能监管:推广智能监控系统(如无人值守称重、遥感监测)实现开采量实时核验;

优化计税机制:扩大从价计征范围,引入动态税率调整模型;

强化协同治理:建立税务、自然资源、公安等多部门数据共享平台,打击违规开采。

服务热线